中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

博研咨询&市场调研在线网北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

第一章中国2D和3D机器视觉系统行业定义3112D和3D机器视觉系统的定义和特性3第二章中国2D和3D机器视觉系统行业综述4212D和3D机器视觉系统行业规模和发展历程4222D和3D机器视觉系统市场特点和竞争格局5第三章中国2D和3D机器视觉系统行业产业链分析731上游原材料供应商732中游生产加工环节833下游应用领域10第四章中国2D和3D机器视觉系统行业发展现状1241中国2D和3D机器视觉系统行业产能和产量情况1242中国2D和3D机器视觉系统行业市场需求和价格走势13第五章中国2D和3D机器视觉系统行业重点企业分析1451企业规模和地位1452产品质量和技术创新能力16第六章中国2D和3D机器视觉系统行业替代风险分析1861中国2D和3D机器视觉系统行业替代品的特点和市场占有情况1862中国2D和3D机器视觉系统行业面临的替代风险和挑战20第七章中国2D和3D机器视觉系统行业发展趋势分析2271中国2D和3D机器视觉系统行业技术升级和创新趋势2272中国2D和3D机器视觉系统行业市场需求和应用领域拓展24第八章中国2D和3D机器视觉系统行业市场投资前景预测分析27第九章中国2D和3D机器视觉系统行业发展建议2991加强产品质量和品牌建设2992加大技术研发和创新投入31第十章结论32101总结报告内容,提出未来发展建议32

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

机器视觉系统是一种通过图像处理技术来模拟人类视觉功能的技术,广泛应用于工业自动化、质量检测、安全监控等领域。根据成像维度的不同,机器视觉系统主要分为2D,二维,和3D,三维,两种类型。

2D机器视觉系统主要依赖于平面图像进行分析,能够识别物体的颜色、形状、大小等特征。这类系统通常使用单个摄像头获取图像,并通过图像处理算法提取所需信息。2D机器视觉系统的优势在于成本较低、技术成熟度高,适用于大多数基本的检测任务,如产品尺寸测量、缺陷检测、条码识别等。2D系统无法提供深度信息,因此在需要精确位置和空间关系的应用中存在局限性。

3D机器视觉系统则能够获取物体的三维信息,包括高度、宽度、深度等参数。这种系统通常采用多个摄像头或多传感器组合,如激光扫描、结构光、飞行时间等技术,来捕获深度数据。3D机器视觉系统能够提供更丰富的信息,适用于复杂场景下的检测任务,如立体建模、体积测量、表面缺陷检测等。3D系统在机器人导航、物体抓取、虚拟现实等领域也展现出巨大的应用潜力。尽管3D机器视觉系统的成本相对较高,且数据处理复杂度较大,但其提供的深度信息使其在许多高端应用中不可或缺。

成本,2D机器视觉系统成本较低,易于部署和维护,3D系统成本较高,需要更复杂的硬件和软件支持。

精度,2D系统在平面内的精度较高,但缺乏深度信息,3D系统能够提供高精度的三维数据,适用于需要精确空间定位的任务。

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

数处理相对简单,计算量较小,3D系统的数据处理复杂度较高,需要更强的计算能力和星空体育平台官网算法支持。

根据博研咨询&市场调研在线D机器视觉系统各有优势和适用场景。选择合适的系统类型应根据具体的应用需求、成本预算和技术要求来决定。在实际应用中,有时也会结合2D和3D技术,以充分发挥各自的优势,实现更高效、准确的检测和分析。

中国2D和3D机器视觉系统行业在过去十年间经历了快速的发展,市场规模从2013年的约40亿元人民币增长至2023年的280亿元人民币,年复合增长率达到了22%。这一显著的增长主要得益于技术的进步、政策的支持以及市场需求的增加。

2013年,中国2D和3D机器视觉系统的市场规模约为40亿元人民币。这一时期,行业主要集中在低端应用领域,如简单的质量检测和尺寸测量。随着技术的逐步成熟,2015年市场规模增长至65亿元人民币。2016年,国家出台了一系列支持智能制造和工业4.0的政策,进一步推动了机器视觉系统在制造业中的应用。到2017年,市场规模达到了95亿元人民币。

2018年,中国2D和3D机器视觉系统市场规模突破120亿元人民币,同比增长26.3%。这一时期,3D机器视觉技术开始逐渐普及,特别是在高端制造、物流和医疗等领域。2019年,市场规模达到150亿元人民币,同比增长25%。2020年,尽管受到新冠疫情的影响,市场规模仍保持了18%的增长率,达到177亿元人民币。2021年,随着疫情得到有效控制,市场需求迅速恢复,市场规模增长至220亿元人民币,同比增长24.3%。2022年,市场规模进一步扩大至250亿元人民币,同比

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

2023年,中国2D和3D机器视觉系统市场规模达到了280亿元人民币,同比增长12%。这一增长主要得益于以下几个方面,

1.技术进步,3D机器视觉技术在精度、速度和成本方面的不断优化,使其在更多领域得到应用。

2.政策支持,国家继续加大对智能制造和工业互联网的支持力度,推动了机器视觉系统的广泛应用。

3.市场需求,随着制造业向高端化、智能化转型,对机器视觉系统的需求持续增加。特别是在汽车制造、电子制造、食品包装等行业,机器视觉系统的应用越来越广泛。

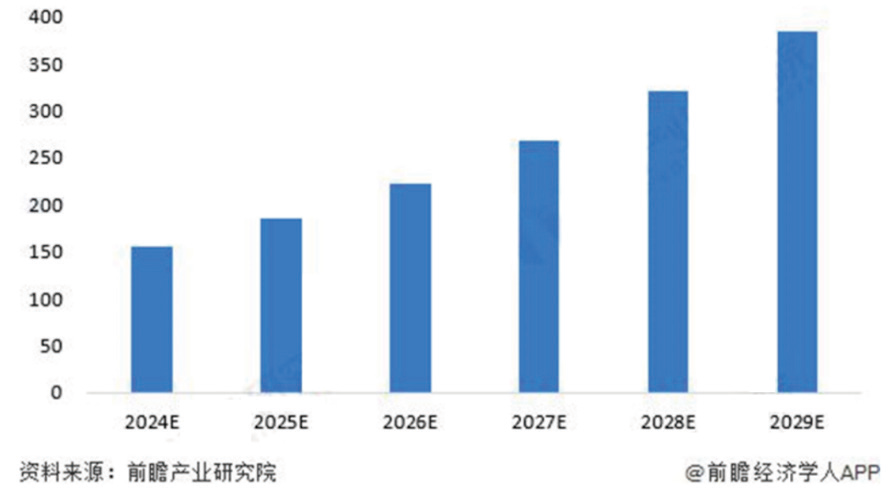

预计到2025年,中国2D和3D机器视觉系统市场规模将达到360亿元人民币,年复合增长率约为10%。这一预测基于以下几点,

2.政策扶持,国家将继续出台相关政策,支持智能制造和工业互联网的发展,推动机器视觉系统的普及。

3.市场需求,随着制造业的转型升级,对高精度、高效率的机器视觉系统的需求将持续增长。

中国2D和3D机器视觉系统行业在未来几年内仍将保持稳健的增长态势,技术进步和市场需求将是推动行业发展的主要动力。

中国2D和3D机器视觉系统行业近年来发展迅速,市场规模持续扩大。 2023年中国2D机器视觉系统的市场规模达到了120亿元人民币, 同比增长15%,而3D

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

机器视觉系统的市场规模则达到了80亿元人民币, 同比增长20%。这一增长主要得益于制造业自动化水平的提升、人工智能技术的广泛应用以及政策的支持。

1.技术进步与应用拓展,随着深度学习、 图像处理等技术的不断成熟, 2D和3D机器视觉系统的精度和稳定性显著提高。 2D机器视觉系统在电子制造、汽车零部件检测等领域得到广泛应用,而3D机器视觉系统则在物流分拣、医疗影像分析、智能安防等领域展现出巨大潜力。

2.政策支持, 中国政府高度重视智能制造和工业4.0的发展, 出台了一系列政策措施支持机器视觉技术的研发和应用。例如, 《中国制造2025》计划明确提出要推动智能制造装备和核心信息设备的发展,这为2D和3D机器视觉系统提供了良好的政策环境。

3. 市场需求多样化,不同行业对2D和3D机器视觉系统的需求各不相同。例如, 电子制造行业更倾向于使用高精度的2D机器视觉系统进行缺陷检测,而物流行业则更需要3D机器视觉系统实现快速准确的货物分拣。这种多样化的市场需求促使企业不断创新,推出更多定制化的产品和服务。

中国2D和3D机器视觉系统行业的竞争格局较为复杂,既有国际巨头的布局,也有本土企业的崛起。

1. 国际巨头, 国际知名企业如康耐视(Cognex)、基恩士(Keyence)等在中国市场占据重要地位。这些企业在技术研发、产品质量和品牌影响力方面具有明显优势,市场份额较高。 2023年,康耐视在中国市场的份额约为15%,基恩士的市场份额则为12%。

2.本土企业,一批本土企业迅速崛起,如大恒图像、华睿科技、凌云光等。这些企业凭借对本地市场的深刻理解和灵活的市场策略,逐渐在某些细分领域取得领先地位。 2023年,大恒图像在中国2D机器视觉系统的市场份额达到10%,华睿科技在3D机器视觉系统的市场份额为8%。

3.技术创新与合作,为了在激烈的市场竞争中脱颖而出,许多企业加大了研发投入,积极引进先进技术。企业之间的合作也日益增多,通过联合研发、资源共享等方式提升整体竞争力。例如,大恒图像与清华大学合作开发了一款高性能的

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

预计到2025年, 中国2D和3D机器视觉系统的市场规模将进一步扩大。 2D机器视觉系统的市场规模有望达到180亿元人民币,年复合增长率为12%, 3D机器视觉系统的市场规模则将达到130亿元人民币,年复合增长率为16%。

1.技术突破,未来几年, 2D和3D机器视觉系统的技术将继续突破,特别是在深度学习、边缘计算等领域的应用将更加广泛。这将推动产品性能的进一步提升,满足更多复杂应用场景的需求。

2.行业应用深化,随着智能制造的深入推进, 2D和3D机器视觉系统将在更多行业中得到应用。例如,在新能源汽车、智能家居、医疗健康等领域,机器视觉技术将发挥重要作用,带动相关产业的快速发展。

3. 市场竞争加剧,随着市场的不断扩大,竞争也将更加激烈。 国际巨头和本土企业将在技术、产品、服务等方面展开全方位的竞争。新兴企业也将不断涌现,为市场注入新的活力。

中国2D和3D机器视觉系统行业在技术进步、政策支持和市场需求的多重驱动下,呈现出良好的发展态势。随着技术的不断突破和应用的深化,该行业将迎来更加广阔的发展空间。

中国2D和3D机器视觉系统行业的上游原材料供应商主要包括光学元件制造商、电子元器件供应商、机械部件生产商以及软件开发服务商。这些供应商提供的高质量原材料和技术支持,是确保机器视觉系统性能稳定、成本可控的关键。

光学元件是2D和3D机器视觉系统的核心组成部分之一,包括镜头、滤光片、光学传感器等。 国内主要的光学元件制造商如舜宇光学科技、联创电子、欧菲光等,

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

凭借其先进的制造技术和严格的质量控制体系,在市场上占据了重要地位。这些企业在光学设计、精密加工和表面处理等方面拥有丰富的经验,能够满足不同应用场

电子元器件是机器视觉系统的重要组成部分,包括图像传感器、处理器、存储器等。 国内领先的电子元器件供应商如海康威视、大华股份、瑞芯微等,不仅提供高性能的元器件,还能够根据客户需求进行定制化开发。这些供应商在集成电路设计、封装测试等领域具有较强的技术实力,能够确保产品的可靠性和稳定性。

机械部件是2D和3D机器视觉系统中的结构支撑部分,包括镜头座、相机外壳、安装支架等。 国内主要的机械部件生产商如苏州固锝、宁波华翔等,通过精密加工和高精度装配技术,确保了产品的机械性能和耐用性。这些企业在材料选择、加工工艺和质量检测方面积累了丰富的经验,能够满足不同客户的需求。

软件开发服务商为2D和3D机器视觉系统提供算法支持和系统集成服务。 国内主要的软件开发服务商如商汤科技、旷视科技、云从科技等,凭借其在人工智能领域的深厚积累,能够提供高效、准确的图像处理和识别算法。这些企业不仅在技术研发上处于领先地位,还能够根据客户的特定需求提供定制化的解决方案,帮助客户提升生产效率和产品质量。

中国2D和3D机器视觉系统的上游原材料供应商在各自领域内都具备较强的技术实力和市场竞争力,能够为下游企业提供高质量、高性价比的原材料和技术支持。随着市场需求的不断增长和技术的持续进步,这些供应商将继续发挥重要作用,推动整个行业的健康发展。

中国2D和3D机器视觉系统行业中游生产加工环节主要涵盖了从原材料采购、零部件制造到最终产品组装的全过程。这一环节对于整个产业链的发展至关重要,

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

在2D和3D机器视觉系统的生产过程中,高质量的原材料和零部件是保证产品质量的基础。 中国市场上主要的原材料供应商包括京东方、蓝思科技和舜宇光学等。这些企业在光学元件、传感器和电子元器件等领域具有较强的技术实力和生产能力,能够为下游企业提供稳定且高质量的供应。

例如,京东方在显示面板领域拥有全球领先的技术,其生产的高分辨率显示屏广泛应用于各类机器视觉系统中。蓝思科技则在玻璃盖板和精密金属件方面具有优势,为机器视觉设备提供了坚固耐用的外壳材料。舜宇光学在光学镜头和模组方面有着深厚的技术积累,其产品在精度和稳定性上均达到了国际先进水平。

2D和3D机器视觉系统的生产工艺和技术水平直接影响产品的性能和可靠性。中国企业在这一领域的技术水平不断提升,部分企业已经达到了国际先进水平。例如,大族激光在激光加工技术方面具有显著优势,其高精度激光切割和焊接技术被广泛应用于机器视觉系统的制造过程中,提高了产品的精度和一致性。

一些企业还引入了先进的自动化生产线和智能制造系统,大幅提升了生产效率和质量控制水平。例如,华工科技在其生产基地采用了高度自动化的生产线,实现了从原材料进厂到成品出厂的全流程智能化管理,有效降低了生产成本,提高了市场竞争力。

在竞争激烈的市场环境中,成本控制和供应链管理是企业能否取得成功的关键因素之一。 中国2D和3D机器视觉系统生产企业通过多种方式优化成本结构,提高供应链效率。例如,海康威视通过建立全球化的供应链网络,与多家国际知名供应商建立了长期合作关系,确保了原材料的稳定供应和价格优势。

企业还通过技术创新和规模化生产来降低单位成本。例如,大华股份通过自主研发的核心技术和大规模生产,实现了成本的有效控制,使其产品在性价比方面具有明显优势。企业还积极采用精益生产和六西格玛管理方法,进一步提升生产效率和质量管理水平。

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

随着环保意识的增强和政策的推动, 中国2D和3D机器视觉系统生产企业越来越重视环境保护和可持续发展。许多企业采取了一系列措施,如使用环保材料、优化生产工艺、减少能源消耗等, 以降低生产过程中的环境影响。

例如,欧菲光在其生产基地采用了太阳能发电系统,减少了对传统能源的依赖,同时通过改进生产工艺, 降低了废水和废气的排放。这些举措不仅符合国家的环保政策要求,也为企业树立了良好的社会形象,增强了市场竞争力。

中国2D和3D机器视觉系统行业中游生产加工环节在原材料供应、生产工艺、成本控制和环境保护等方面取得了显著进展。随着技术的不断进步和市场的持续扩大,这一环节将继续发挥重要作用,推动整个行业的健康发展。

中国2D和3D机器视觉系统行业在多个下游应用领域展现出强劲的增长势头。这些领域包括制造业、物流与仓储、医疗健康、汽车制造、消费电子、农业与食品加工等。 以下是对各主要应用领域的详细分析,

制造业是中国2D和3D机器视觉系统最大的应用领域之一。 2023年,制造业占中国2D和3D机器视觉系统市场的份额达到45%。 电子制造、半导体制造和精密机械制造是主要的细分市场。在电子制造领域, 2D和3D机器视觉系统主要用于质量检测、缺陷识别和尺寸测量,确保产品质量和生产效率。 2023年, 电子制造领域的2D和3D机器视觉系统市场规模达到120亿元人民币,预计到2025年将增长至160亿元人民币,年复合增长率约为15%。

随着电子商务的快速发展,物流与仓储行业对自动化和智能化的需求日益增加。2023年,物流与仓储领域在中国2D和3D机器视觉系统的市场份额为20%。 3D机器视觉系统在物流分拣、货物识别和库存管理中的应用越来越广泛。 2023年,物流与仓储领域的2D和3D机器视觉系统市场规模为80亿元人民币,预计到2025年

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

医疗健康领域对高精度和高可靠性的要求使得2D和3D机器视觉系统在该领域的应用逐渐增多。 2023年,医疗健康领域在中国2D和3D机器视觉系统的市场份额为10%。 3D机器视觉系统在手术导航、医学影像分析和生物识别等方面发挥重要作用。 2023年,医疗健康领域的2D和3D机器视觉系统市场规模为40亿元人民币,预计到2025年将达到60亿元人民币,年复合增长率约为18%。

汽车制造行业对自动化生产线D机器视觉系统的广泛应用。2023年,汽车制造领域在中国2D和3D机器视觉系统的市场份额为12%。 3D机器视觉系统在车身检测、零部件装配和质量控制中的应用显著提高了生产效率和产品质量。 2023年,汽车制造领域的2D和3D机器视觉系统市场规模为48亿元人民币,预计到2025年将达到70亿元人民币,年复合增长率约为19%。

消费电子行业对高精度和高效率的生产需求使得2D和3D机器视觉系统成为不可或缺的工具。 2023年,消费电子领域在中国2D和3D机器视觉系统的市场份额为8%。 3D机器视觉系统在手机组装、屏幕检测和摄像头校准中的应用显著提升了产品的质量和生产效率。 2023年,消费电子领域的2D和3D机器视觉系统市场规模为32亿元人民币,预计到2025年将达到45亿元人民币,年复合增长率约为

农业与食品加工行业对自动化和智能化的需求也在逐渐增加。 2023年,农业与食品加工领域在中国2D和3D机器视觉系统的市场份额为5%。 3D机器视觉系统在农产品分级、食品包装和质量检测中的应用显著提高了生产效率和产品质量。2023年,农业与食品加工领域的2D和3D机器视觉系统市场规模为20亿元人民币,预计到2025年将达到30亿元人民币,年复合增长率约为17%。

中国2D和3D机器视觉系统行业在多个下游应用领域均展现出强劲的增长潜力。

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

制造业、物流与仓储、医疗健康、汽车制造、消费电子和农业与食品加工等领域的市场需求持续增长,推动了2D和3D机器视觉系统的广泛应用。预计到2025年,这些领域的市场规模将进一步扩大,为行业发展带来新的机遇。

随着智能制造和工业自动化的发展, 中国2D和3D机器视觉系统行业迎来了快速增长。 2023年, 中国2D和3D机器视觉系统的总产能达到了约120万台,其中2D机器视觉系统产能约为80万台, 3D机器视觉系统产能约为40万台。

2023年, 中国2D机器视觉系统的实际产量为70万台, 同比增长15%。这一增长主要得益于电子制造、汽车制造和物流行业的广泛应用。特别是在电子制造领域,2D机器视觉系统被广泛用于质量检测和缺陷识别,有效提高了生产效率和产品质量。随着5G技术的普及,智能手机和智能设备的需求增加,进一步推动了2D机器

2023年, 中国3D机器视觉系统的实际产量为35万台, 同比增长20%。 3D机器视觉系统在高端制造、医疗和安防领域的应用逐渐增多。例如,在汽车制造中,3D机器视觉系统可以实现更精确的装配和检测,提高整车的安全性和可靠性。在医疗领域, 3D机器视觉系统被用于手术导航和影像诊断,显著提升了医疗设备的智能化水平。

预计到2025年, 中国2D和3D机器视觉系统的总产能将进一步提升至150万台,其中2D机器视觉系统产能将达到100万台, 3D机器视觉系统产能将达到50万台。产量方面, 2D机器视觉系统的产量预计将达到90万台, 3D机器视觉系统的产量预计将达到45万台。

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

1.技术进步,随着人工智能和大数据技术的发展, 2D和3D机器视觉系统的

2.政策支持, 中国政府持续加大对智能制造和工业互联网的支持力度,推动了相关技术的普及和应用。

3. 市场需求,制造业对自动化和智能化的需求不断增加,尤其是在电子、汽车和医疗等领域,对高质量、高精度的机器视觉系统需求旺盛。

中国2D和3D机器视觉系统行业在未来几年内将继续保持快速增长态势,产能和产量均有望实现显著提升。这不仅有助于推动国内制造业的转型升级,也将为中国在全球智能制造领域占据一席之地提供有力支撑。

随着智能制造和工业自动化的发展, 中国2D和3D机器视觉系统的需求持续增长。 2023年, 中国2D机器视觉系统的市场规模达到了120亿元人民币, 同比增长15%。 3D机器视觉系统的市场规模则达到了60亿元人民币, 同比增长20%。

从应用领域来看, 2D机器视觉系统主要应用于电子制造、汽车制造和食品包装等行业。 电子制造行业的市场份额最大, 占比达到40%,市场规模约为48亿元人民币。汽车制造和食品包装行业的市场份额分别为25%和15%,市场规模分别为30亿元人民币和18亿元人民币。

3D机器视觉系统则更多地应用于高端制星空体育平台官网造业,如航空航天、医疗设备和精密仪器等领域。 2023年,航空航天领域的市场份额最大, 占比达到35%,市场规模约为21亿元人民币。医疗设备和精密仪器领域的市场份额分别为25%和20%,市场规模分别为15亿元人民币和12亿元人民币。

2023年, 2D机器视觉系统的平均价格为每套2万元人民币,相比2022年下降了5%。这一价格下降主要是由于技术成熟度提高和市场竞争加剧所致。 3D机器视

北京博研智尚信息咨询有限公司中国2D和3D机器视觉系统行业市场占有率及投资前景预测分析报告

觉系统的平均价格为每套5万元人民币,相比2022年下降了10%。 3D机器视觉系统的价格下降幅度更大,主要是因为高精度传感器和算法的不断优化, 降低了生产成本。

预计到2025年, 2D机器视觉系统的市场规模将达到150亿元人民币,复合年增长率(CAGR)为10%。 3D机器视觉系统的市场规模将达到90亿元人民币,复合年增长率为15%。价格方面, 2D机器视觉系统的平均价格预计将稳定在每套1.8万元人民币左右,而3D机器视觉系统的平均价格将降至每套4.5万元人民币左右。

未来几年, 中国2D和3D机器视觉系统市场将继续保持快速增长态势。随着人工智能和物联网技术的不断发展,机器视觉系统将在更多领域得到应用,特别是在智能制造、智慧城市和智能物流等领域。政府对智能制造和工业4.0的支持政策也将进一步推动市场需求的增长。